Was ist das Rechnungslegungsgesetz?

Das Rechnungslegungsgesetz ist ein Gesetz, das Regeln und Richtlinien für die Verbuchung von Ausgaben und Einnahmen festlegt. Das Gesetz gilt für alle Wirtschaftsunternehmen, Verbände und Organisationen.

Gestalten Sie Ihren Buchhaltungsprozess mit Acubiz übersichtlicher

Machen Sie Ihre Buchhaltung übersichtlicher und einfacher, indem fx. die Transaktionen von der Unternehmenskarte automatisch in das Finanzsystem des Unternehmens einfließen lässt.

Das Rechnungslegungsgesetz beschreibt unter anderem die Anforderungen an die Aufbewahrung von Buchhaltungsunterlagen. Es ist vorgeschrieben, dass alle Buchhaltungsunterlagen mindestens fünf Jahre ab dem Ende des betreffenden Rechnungsjahres aufbewahrt werden müssen.

Buchhalterische Verpflichtungen

Das Rechnungslegungsgesetz legt in erster Linie fest, dass alle Wirtschaftsunternehmen in Dänemark, mit Ausnahme von staatlich geführten Unternehmen und Kommunen, verpflichtet sind, Bücher zu führen. Dies bezieht sich auf die Buchführungspflicht der Unternehmen.

Das Gesetz schreibt nicht vor, wie die Buchführung durchgeführt werden muss. Sie kann daher sowohl manuell als auch mit Hilfe von Online-Buchhaltungsprogrammen oder einer internen Buchhaltungsabteilung durchgeführt werden .

Die Buchführung wird kontinuierlich im Laufe der Monate erstellt und gipfelt in einem Jahresbericht am Ende des Jahres. Beide müssen bei der dänischen Gewerbebehörde eingereicht werden.

Geänderte Rechtsvorschriften

Die Gesetzgebung ändert sich ständig - und das gilt auch für das Rechnungslegungsgesetz.

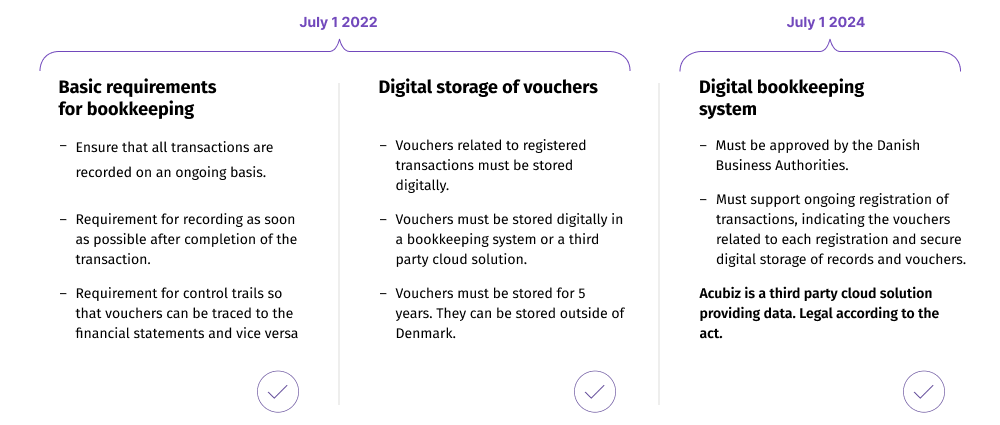

Am 1. Juli 2022 wurde das Gesetz aktualisiert, um der zunehmenden elektronischen Speicherung von Dokumenten und Daten Rechnung zu tragen und es den Unternehmen zu erleichtern, moderne Technologien für ihre Buchhaltung zu nutzen.

Das Gesetz sieht strengere Anforderungen für die digitale Registrierung und die Verwendung zugelassener digitaler Buchführungssysteme vor und macht Dänemark zu einem Vorreiter in der EU, was die Anforderungen an die digitale Buchführung angeht.

Mit diesem Gesetz soll sichergestellt werden, dass die Abschlüsse von Unternehmen ein genaues Bild ihrer finanziellen Situation vermitteln.

Das neue Rechnungslegungsgesetz schreibt den Unternehmen vor, digitale Lösungen für ihre Buchhaltung zu verwenden, was zur Verringerung von Fehlern und zur Verbesserung der Transparenz beiträgt. Die digitale Buchführung erleichtert auch die Speicherung und den Austausch von Buchhaltungsdaten, was die Zusammenarbeit zwischen verschiedenen Abteilungen und externen Partnern verbessern kann.

Was sagt das neue Rechnungslegungsgesetz zur Digitalisierung?

Das neue Rechnungslegungsgesetz verpflichtet die Unternehmen zur elektronischen Buchführung. Das bedeutet, dass die Unternehmen in der Lage sein müssen, Konten und Belege digital vorzulegen.

Dies erleichtert der Steuerverwaltung die Buchprüfung und die Aufdeckung von Fehlern und Betrug.

Obwohl das Gesetz aus Sicherheitsgründen eingeführt wurde, bietet die Digitalisierung der Buchhaltung viele Vorteile. Unternehmen können zum Beispiel die automatische Buchführung und Rechnungsverwaltung mit einer App nutzen und so einen digitalen und automatisierten Rechnungsworkflow schaffen.

Die elektronische Buchführung kann auch die Sicherheit verbessern, indem sie das Risiko von Datenverlusten verringert und sensible Informationen vor unbefugtem Zugriff schützt. Außerdem kann die Digitalisierung den Verwaltungsaufwand verringern und den Mitarbeitern mehr Zeit für strategische Aufgaben geben.

Neues Rechnungslegungsgesetz 2024 - Registrierungen und Dokumente müssen digital abgewickelt werden

Ab dem 1. Juli 2024 müssen die Unternehmen der Buchführungsklassen B bis D die Aufbewahrung und Registrierung von Dokumenten digital abwickeln.

Für Unternehmen der Rechnungslegungsklasse A wird dies ab dem 1. Juli 2026 zur Pflicht.

Das digitale Buchführungssystem muss von der dänischen Gewerbeaufsichtsbehörde genehmigt werden und support die kontinuierliche Registrierung und Speicherung von Transaktionen und Dokumenten ermöglichen.

Die Anforderungen an ein digitales Buchführungssystem sind bereits festgelegt. Es muss support die kontinuierliche Registrierung von Transaktionen und die Speicherung von Registrierungen und Dokumenten ermöglichen.

Die Speicherung von Registrierungen und Dokumenten kann in einer Cloud-Lösung eines Drittanbieters erfolgen, sofern das Unternehmen die Verfahren beschreibt, wie die Lösung die Registrierung von Transaktionen und die Speicherung von Buchhaltungsmaterial handhabt.

Regeln für Buchhalter nach dem neuen Rechnungslegungsgesetz

Auch Buchhalter und andere Personen, die Buchhaltungsarbeiten für Unternehmen durchführen, fallen unter die neuen Vorschriften.

Wenn Sie ein speziell entwickeltes oder nicht registriertes Buchführungssystem verwenden, treten die Vorschriften erst später in Kraft. Das bedeutet, dass die Anforderungen für z. B. Gesellschaften mit beschränkter Haftung (ApS) und Aktiengesellschaften (A/S) erst für das am 1. Januar 2025 beginnende Geschäftsjahr gelten.

Den vollständigen Zeitplan können Sie auf der Website der dänischen Wirtschaftsbehörde einsehen .

Das neue Rechnungslegungsgesetz führt zu einer verstärkten Kontrolle der Buchhaltungsunterlagen

Bisher prüfte die dänische Gewerbeaufsicht nur den vorgelegten Jahresbericht. Nach den neuen Vorschriften kann die Behörde Einsicht in detaillierte Buchhaltungsunterlagen verlangen. Sie kann sogar den Wirtschaftsprüfer in die Untersuchung einbeziehen und von ihm eine Erklärung verlangen.

Unternehmen, die sich nicht an die Vorschriften halten, erhalten einen Verweis oder eine einstweilige Verfügung, wobei die Höhe der Geldstrafe vom Umsatz des Unternehmens abhängt. In extremen Fällen besteht auch die Möglichkeit der Zwangsauflösung des Unternehmens.

Mindestanforderungen Ankündigungen

Das Rechnungslegungsgesetz beschreibt die Regeln für die Buchführung in Dänemark, die wichtig sind, wenn Sie ein Unternehmen führen.

Die Bekanntmachungen über die Mindestanforderungen enthalten die Leitlinien für die korrekte Erstellung der steuerlichen Jahresabschlüsse eines Unternehmens. Für alle Unternehmen in Dänemark gelten die Mindestanforderungen, die unter das Rechnungslegungsgesetz fallen.

Ankündigung von Mindestanforderungen für kleine oder große Unternehmen

Die Bekanntmachungen über die Mindestanforderungen sind in zwei Teile gegliedert: einen für kleine Unternehmen und einen für große Unternehmen. Die Bekanntmachung für große Unternehmen enthält die strengsten und detailliertesten Vorschriften für die Rechnungslegung.

Wenn Sie sich nicht sicher sind, welche Bekanntmachung der Mindestanforderungen Sie befolgen sollen, sollten Sie sich die Buchführungsklasse Ihres Unternehmens ansehen.

Welches ist die Buchhaltungsklasse Ihres Unternehmens?

Die dänischen Unternehmen werden je nach ihrer Größe in die Buchführungsklassen A, B, C und D eingeteilt. Die Buchführungsklasse A bezeichnet die kleinsten Unternehmen, für die nur die grundlegenden Regeln für die Erstellung der Jahresabschlüsse gelten. Die Buchführungsklasse D hingegen gilt für die größten Unternehmen, für die strengere Vorschriften gelten.

Im Folgenden finden Sie genauere Informationen zu den einzelnen Buchhaltungsklassen:

- Buchhaltung Klasse A

Die Höhe des Umsatzes ist unerheblich, während die persönliche Haftung entscheidend ist. Beispiele können Einzelunternehmen oder Personengesellschaften sein. - Buchhaltung Klasse B

Es gibt eine beschränkte Haftung, bei der die gleichen Grundvoraussetzungen wie bei Klasse A gelten, die durch einige zusätzliche Anforderungen ergänzt werden. Beispiele können Aktiengesellschaften, kommerzielle Stiftungen oder Gesellschaften mit beschränkter Haftung sein. - Buchführungsklasse C

Unternehmen, die nicht unter die Buchführungsklasse A oder B fallen und keine staatlichen Aktiengesellschaften oder börsennotierten Unternehmen sind, fallen unter die Buchführungsklasse C. Hier gelten die gleichen Regeln wie für A und B, mit zusätzlichen Anforderungen für C. - Rechnungslegungsklasse D

Dies betrifft börsennotierte Unternehmen und staatliche Aktiengesellschaften (unabhängig von ihrer Größe). Hier müssen strenge Regeln befolgt werden.

Weitere Informationen zu den verschiedenen Anforderungen finden Sie auf der Website der dänischen Wirtschaftsbehörde.

Möchten Sie mehr wissen?

Wir von Acubiz können Ihnen bei der Digitalisierung der Ausgabenverwaltung Ihres Unternehmens und der Integration mit Ihrem Karten- und Finanzsystem helfen. Erfahren Sie hier mehr darüber, was Software-Integrationen sind, oder lesen Sie mehr über die Integrationsmöglichkeiten mit Acubiz.

Kontaktieren Sie uns, wenn Sie wissen möchten, wie wir Ihr Unternehmen unterstützen können, oder buchen Sie eine kostenlose Online-Demo, um mehr zu erfahren.