Hvad er bogføringsloven?

Bogføringsloven fastsætter regler og retningslinjer i forbindelse med bogføring af udgifts- og indtægtsposter. Loven er gældende for alle erhvervsdrivende virksomheder, sammenslutninger og organisationer.

Gør din regnskabsproces overskuelig med Acubiz

Optimer din regnskabsproces ved for eksempel at lade transaktioner fra firmakortet integrere automatisk ind i virksomhedens økonomisystem.

Bogføringsloven beskriver blandt andet, hvilke krav der er til opbevaring af regnskabsmateriale. Her foreskrives det, at alle regnskabsdokumenter skal gemmes i minimum fem år fra udgangen af det pågældende regnskabsår.

Bogføringspligt

Bogføringsloven foreskriver, at alle erhvervsdrivende i Danmark, kun undtaget af statsledede virksomheder og kommuner, er forpligtede til at bogføre. Dette henviser til virksomhedernes bogføringspligt.

Loven foreskriver ikke, hvordan bogføringen skal foregå. Den kan derfor i princippet foregå ved hjælp af håndkraft lige såvel som ved brug af online regnskabsprogrammer eller en intern bogholderiafdeling.

Regnskabet udarbejdes løbende som månederne skrider frem og kulminerer i et årsregnskab med en dertilhørende årsrapport. Begge dele skal indsendes til Erhvervsstyrelsen.

Ændret lovgivning

Lovgivning ændres løbende - og det samme gælder for bogføringsloven.

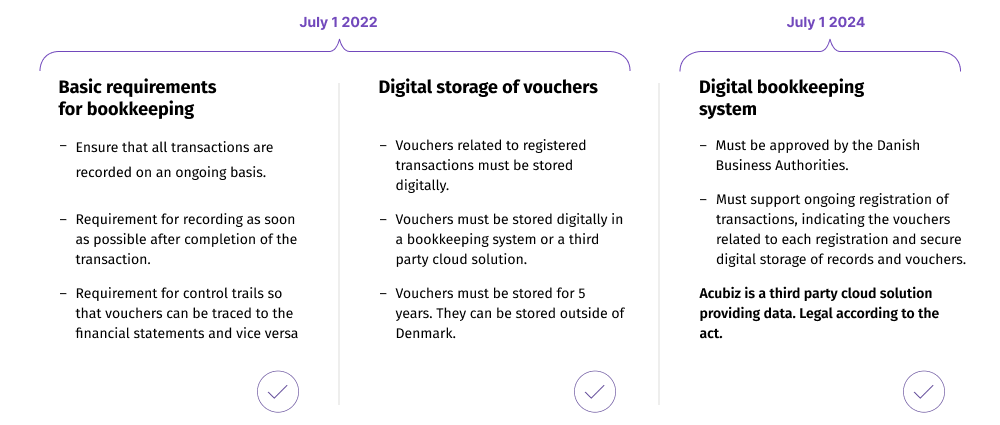

Den 1. juli 2022 blev loven opdateret for at imødekomme den stigende brug af elektronisk opbevaring af bilag og data, hvilket gjorde det lettere for virksomheder at anvende moderne teknologier til deres bogføring.

Loven stiller skærpede krav om digital registrering og brug af godkendte digitale bogføringssystemer, hvilket gjorde Danmark til førende i EU inden for digitale krav til regnskabsføring.

Formålet med loven er at sikre, at virksomheders regnskaber giver et retvisende billede af deres økonomiske situation.

Den nye bogføringslov gør det obligatorisk for virksomheder at anvende digitale løsninger til deres bogføring, hvilket hjælper med at reducere fejl og forbedre gennemsigtigheden. Digital bogføring gør det også lettere at opbevare og dele regnskabsdata, som kan forbedre samarbejdet mellem forskellige afdelinger og eksterne partnere.

Hvad siger den nye bogføringslov om digitalisering?

Den nye bogføringslov kræver, at virksomheder fører elektronisk bogføring. Det betyder, at virksomheder skal kunne fremvise regnskaber og bilag digitalt.

Det gør det nemmere for Skattestyrelsen at kontrollere regnskaber og opdage eventuelle fejl eller svindel.

Selvom loven er indført af sikkerhedsmæssige årsager, er der mange fordele ved at digitalisere bogholderiet. Virksomheder kan for eksempel bruge automatisk bogføring og fakturahåndtering med en app, hvilket skaber et digitalt og automatiseret faktura-workflow.

Elektronisk bogføring kan også forbedre sikkerheden ved at reducere risikoen for tab af data og beskytte følsomme oplysninger mod uautoriseret adgang. Desuden kan digitalisering reducere administrative byrder og give medarbejdere mere tid til at fokusere på strategiske opgaver.

Ny bogføringslov 2024 – registreringer og bilag skal håndteres digitalt

Fra 1. juli 2024 skal virksomheder i regnskabsklasse B til D håndtere opbevaring og registrering af bilag digitalt.

For virksomheder i regnskabsklasse A vil dette blive et krav fra 1. juli 2026.

Det digitale bogføringssystem skal være godkendt af Erhvervsstyrelsen og understøtte løbende registrering og opbevaring af transaktioner og bilag.

Kravene til et digitalt bogføringssystem ligger dog allerede fast. Det skal kunne understøtte løbende registrering af transaktioner og opbevaring af registreringer og bilag.

Opbevaring af registreringer og bilag kan ske i en tredjeparts cloudløsning, så længe virksomheden beskriver procedurerne for, hvordan løsningen håndterer registrering af transaktioner og opbevaring af regnskabsmaterialet.

Regler for bogholdere ifølge den nye bogføringslov

Bogholdere og andre, der udfører bogføringsarbejde for virksomheder, er også underlagt de nye regler.

Hvis du bruger et specialudviklet eller ikke-registreret bogføringssystem, vil reglerne først træde i kraft senere. Det betyder, at kravene for eksempelvis ApS og A/S-selskaber først gælder for regnskabsåret, der starter 1. januar 2025.

Du kan se det fulde tidsplan på Erhvervsstyrelsens hjemmeside.

Ny bogføringslov medfører øget kontrol af regnskabsmateriale

Tidligere har Erhvervsstyrelsen kun kontrolleret den indsendte årsrapporten. Med de nye regler kan Erhvervsstyrelsen kræve at se detaljeret regnskabsmateriale. De kan endda involvere revisoren i undersøgelsen og kræve en erklæring fra vedkommende.

Virksomheder, der ikke overholder reglerne, vil modtage en påtale eller et påbud, hvor bødestørrelsen afhænger af virksomhedens omsætning. I ekstreme tilfælde kan der også være mulighed for tvangsopløsning af virksomheden.

Mindstekravsbekendtgørelserne

Bogføringsloven beskriver reglerne for bogføring i Danmark, som er vigtig at kende til, hvis du driver virksomhed.

Mindstekravsbekendtgørelserne beskriver retningslinjerne for, hvordan en virksomheds skattemæssige årsregnskab skal udarbejdes korrekt. Alle virksomheder i Danmark er omfattet af mindstekravsbekendtgørelsen, som hører under bogføringsloven.

Mindstekravsbekendtgørelsen for mindre eller større virksomheder

Mindstekravsbekendtgørelsen er opdelt i to dele: en for mindre virksomheder og en for større virksomheder. Bekendtgørelsen for større virksomheder har de strengeste og mest udførlige regler for regnskabsførelse.

Hvis du er i tvivl om, hvilken mindstekravsbekendtgørelse du skal følge, skal du se på din virksomheds regnskabsklasse.

Hvad er din virksomheds regnskabsklasse?

Danske virksomheder bliver klassificeret baseret på deres størrelse i regnskabsklasserne A, B, C, og D. Regnskabsklasse A betegner de mindste virksomheder, hvor kravene er grundlæggende regler for at udarbejde regnskab. Omvendt er regnskabsklasse D for de største virksomheder, hvor der er strengere regler.

Her er mere specifik information om hver regnskabsklasse:

- Regnskabsklasse A

Her er omsætningens størrelse ligegyldig, mens personlig hæftelse er afgørende. Eksempler kan være enkeltmandsvirksomhed eller interessentskab. - Regnskabsklasse B

Her er der begrænset hæftelse, hvor du følger samme grundlæggende krav som klasse A med nogle ekstra krav suppleret. Eksempler kan være aktieselskaber, erhvervsdrivende fonde eller anpartsselskaber. - Regnskabsklasse C

Virksomheder, der ikke hører ind under regnskabsklasse A eller B og som ikke er statslige aktieselskaber eller børsnoterede, hører ind under regnskabsklasse C. Her følger du samme regler som A og B med supplerende krav for C. - Regnskabsklasse D

Her er det børsnoterede selskaber og statslige aktieselskaber, der er tale om (uanset størrelse). Her følger strenge regler.

For yderligere information om de forskellige krav, kan du besøge Erhvervsstyrelsens hjemmeside.

Vil du vide mere?

Hos Acubiz kan vi hjælpe dig med digitaliseringen af din virksomheds udgiftsstyring og integration med dit firmakort og økonomisystem. Lær mere om, hvad softwareintegrationer er her, eller læs mere om integrationsmulighederne med Acubiz.

Kontakt os, hvis du vil vide, hvordan vi kan hjælpe din virksomhed, eller book en gratis online demo for at få mere at vide.