Der er efterhånden mange virksomheder som spørger os til råds omkring kortløsninger til deres medarbejdere. Der findes forskellige typer af løsninger på markedet, men det er ikke alle der har overblik over forskellene. Endnu vigtigere, er det langt fra alle, som kender de reelle implikationer for forretning og medarbejdere, som en given kortløsning kan have. Jeg har derfor beskrevet de væsentlige forskelle, fordele og ulemper ved de to gængse korttyper på markedet.

Debetkort og kreditkort

Overordnet set findes der to typer af betalingskort – debetkort og kreditkort. Helt basalt accepteres begge korttyper som betalingsmiddel de fleste steder, forudsat at de er udstedt på en af de store platforme (fx MasterCard eller VISA). Når det så er sagt, så er der nogle forhold du skal være opmærksom her, hvilket jeg kommer ind på senere. Den grundlæggende forskel er dog hvornår din likviditet bliver belastet.

Debetkort er direkte knyttet til en konto i en bank eller også er de såkaldt ”prepaid”. Når kortet anvendes, trækkes pengene direkte fra kontoen (eller en prepaid saldo) og det sker typisk real-time eller fra dag til dag. Grundlæggende betyder det, at hvis der ikke er penge til rådighed, så kan du ikke bruge kortet. Der findes dog muligheder for at lave automatiske opfyldninger, ligesom der kan aftales mulighed for overtræk.

På den anden side har vi kreditkortet. Denne korttype baserer sig på, at kortudbyderen stiller en kreditramme til rådighed for din virksomhed. Forbruget på kortene forfalder først til senere betaling, typisk sidst på måneden. I realiteten låner man pengene rentefrit i en periode på 30 til 45 dage, afhængigt af aftalen med den enkelte kortudbyder.

Debetkort - fordele og ulemper

Den største fordel ved debetkortet er, at der kun kan foretages transaktioner op til beløbet der står på den tilknyttede konto. Dette giver kontrol over pengene og det er ikke muligt at bruge midler som ikke er til rådighed. I nogle tilfælde kan der med et debetkort overtrækkes, men så tilskrives det overtrukne beløb typisk en høj rente.

Du skal være opmærksom på følgende:

- Saldoadministration: Du skal løbende sikre, at der er dækning på den tilknyttede konto (nogle løsninger har dog mulighed for automatisk opfyldning).

- Nogle steder accepteres debetkort simpelthen ikke: Det kan være i forbindelse med hotelreservationer og biludlejning, hvis der fx skal reserveres penge som sikkerhed.

- Sikkerhed i forhold til korttyveri og bedrageri: Hvis et kort eller en brugers kortinformationer bliver stjålet og misbrugt, så belastes din virksomheds likviditet med det samme. Banker og kortudstedere tilbyder typisk en form for beskyttelse, men det er stadigvæk din virksomheds likviditet der belastes og du hæfter ofte selv for størstedelen.

- Betaling for visse services: Hvis nogle brugere anvender debetkort til betalinger for fx softwareabonnementer eller digital annoncering (Google Ads, LinkedIn, Facebook etc.), hvor der typisk sættes automatiske betalinger op, skal du være ekstra opmærksom på saldoadministrationen. Er der ikke dækning stopper abonnementerne og aktiviteterne, hvilket måske kan være forretningskritisk.

- Tillægsydelser og fordelsprogrammer: Nogle debetkort giver ikke mulighed for tillægsydelser og fordelsprogrammer, f.eks. forsikringer, lounge adgange og rabatordninger.

- Overtræk: Rentebærende og dyrt.

- Hævning af kontanter: Disse er mulige, hvis der vel at mærke er dækning.

Kreditkort - fordele og ulemper

Først og fremmest giver denne kortype dig, som nævnt, en kredittid og du skal således først afregne transaktionerne når den samlede saldo opgøres, typisk en gang om måneden. Du betaler ikke renter i den aftalte kredittid, men hvis ikke du betaler hele saldoen, tilskrives der renter. En kreditkortløsning har også en højere grad sikkerhed i forhold til tyveri og svindel, idet du har mere tid til at reagere og gøre indsigelser overfor mistænkelige transaktioner inden de reelt set belaster din virksomheds likviditet. I tillæg er det ofte muligt at etablere forsikring imod svindel, som en del af de fleste kreditkortløsninger. Med kreditkort kommer der, som nævnt, også mulighed for forskellige tillægsydelser som kan gavne din virksomhed og dens medarbejdere.

Du skal være opmærksom på følgende:

- Disciplin med betaling af saldoen: Manglende betaling er rentebærende og der kan opbygges gæld, hvis ikke saldoen betales fuldt ud hver måned.

- Kreditværdighed: Det kan være en udfordring for nogle virksomheder at få bevilliget tilstrækkelig kreditramme.

- Kontanthævninger: Disse transaktioner pålægges typisk gebyrer.

Hvilken type kort skal du vælge?

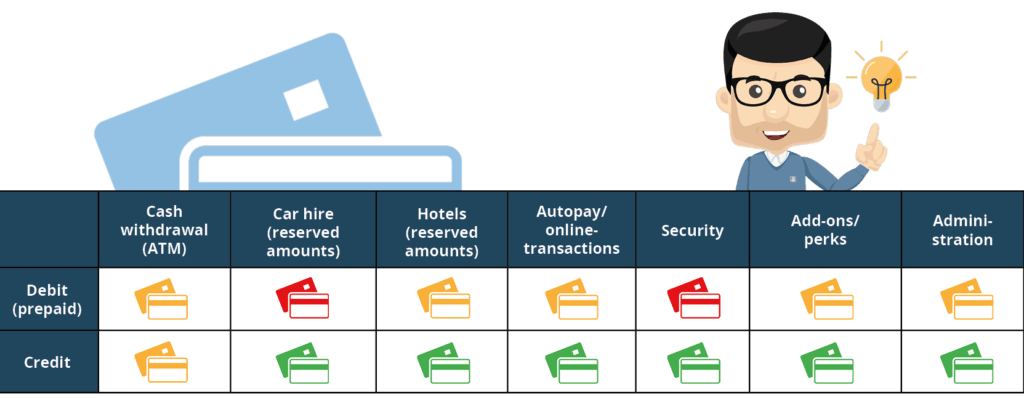

Der kan peges på fordele og ulemper både debet- og kreditkort. Jeg har opsummeret de væsentlige forhold i tabelform nedenfor med en score på en række væsentlige features (grøn = bedst):

Det er vigtigt at tænke på, at valget af kortløsning rent faktisk kan påvirke effektiviteten for dine medarbejdere. Ja, det er måske svært at måle på, men faktum er, at medarbejdere kan blive fanget i situationer, hvor den betalingsløsning de har til rådighed, begrænser dem i at udføre en opgave mest effektivt. Som konklusion kommer jeg frem til, at med den rette styring, giver en løsning med kreditkort flest fordele, størst sikkerhed og mest mulig fleksibilitet for virksomheden og dens medarbejdere. Hvis du også vælger at kombinere en kreditkortløsning med en fuldt digitalisering af expense-processen, så garanterer jeg, at du kommer du til at stå med et ekstremt stærkt værktøj – til gavn for hele din virksomhed.