Vad är bokföringslagen?

Bokföringslagen är en lag som anger regler och riktlinjer för redovisning av kostnader och intäkter. Lagen gäller för alla näringsidkare, föreningar och organisationer.

Gör din bokmärkningsprocess mer lätthanterlig med Acubiz

Gör din redovisningsprocess mer hanterbar och okomplicerad genom att fx. låta transaktioner från företagskortet automatiskt flöda in i företagets ekonomisystem.

I bokföringslagen beskrivs bland annat kraven på förvaring av bokföringsmaterial. Det föreskrivs att alla redovisningshandlingar ska sparas i minst fem år från utgången av det aktuella räkenskapsåret.

Redovisningsmässiga förpliktelser

Bokföringslagen anger i första hand att alla näringsidkare i Danmark, med undantag för statligt styrda företag och kommuner, är bokföringsskyldiga. Detta avser företagens bokföringsskyldighet.

Lagen föreskriver inte hur bokföringen ska utföras. Den kan därför göras manuellt och med hjälp av online-bokföringsprogram eller en intern bokföringsavdelning.

Bokslutet upprättas löpande under månadernas gång och avslutas med en årsredovisning i slutet av året. Båda ska skickas in till danska Erhvervsstyrelsen.

Ändrad lagstiftning

Lagstiftning förändras kontinuerligt - och detsamma gäller bokföringslagen.

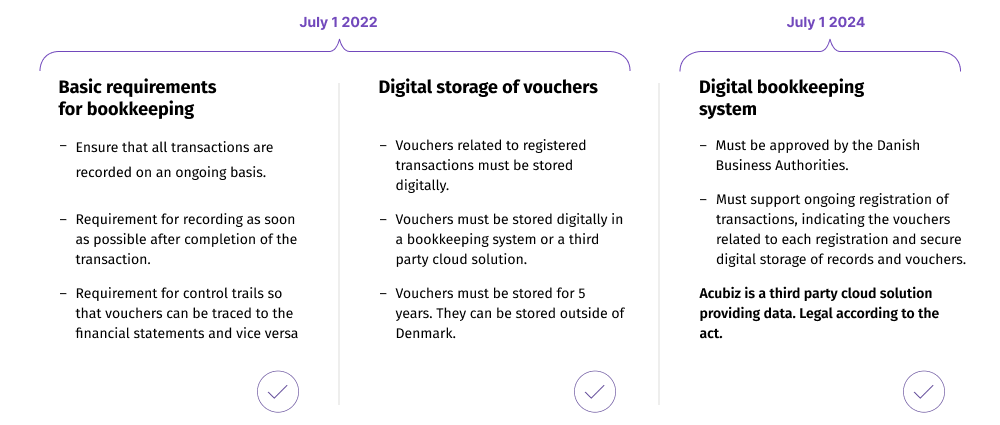

Den 1 juli 2022 uppdaterades lagen för att tillgodose den ökande användningen av elektronisk lagring av dokument och data, vilket gör det lättare för företag att använda modern teknik för sin bokföring.

Lagen innebär skärpta krav på digital registrering och användning av godkända digitala bokföringssystem, vilket gör Danmark till ledande inom EU när det gäller krav på digital bokföring.

Syftet med lagen är att säkerställa att företagens redovisning ger en rättvisande bild av deras ekonomiska situation.

Den nya bokföringslagen gör det obligatoriskt för företag att använda digitala lösningar för sin bokföring, vilket bidrar till att minska fel och förbättra transparensen. Digital bokföring gör det också enklare att lagra och dela bokföringsdata, vilket kan förbättra samarbetet mellan olika avdelningar och externa partners.

Vad säger den nya redovisningslagen om digitalisering?

Den nya bokföringslagen ställer krav på att företag ska ha en elektronisk bokföring. Det innebär att företag måste kunna presentera räkenskaper och kvitton digitalt.

Det gör det lättare för Skatteverket att granska bokföringen och upptäcka eventuella felaktigheter eller bedrägerier.

Även om lagen införs av säkerhetsskäl finns det många fördelar med att digitalisera bokföringen. Företag kan t.ex. använda automatisk bokföring och fakturahantering med en app, vilket skapar ett digitalt och automatiserat fakturaflöde.

Elektronisk bokföring kan också förbättra säkerheten genom att minska risken för dataförlust och skydda känslig information från obehörig åtkomst. Dessutom kan digitaliseringen minska den administrativa bördan och ge medarbetarna mer tid att fokusera på strategiska uppgifter.

Ny bokföringslag 2024 - Registreringar och dokument måste hanteras digitalt

Från och med den 1 juli 2024 måste företag i redovisningsklasserna B till D hantera lagring och registrering av dokument digitalt.

För bolag i redovisningsklass A kommer detta att bli ett krav från och med den 1 juli 2026.

Det digitala bokföringssystemet ska vara godkänt av Erhvervsstyrelsen och support löpande registrering och lagring av transaktioner och dokument.

Kraven på ett digitalt bokföringssystem är redan fastställda. Det måste support kontinuerlig registrering av transaktioner och lagring av registreringar och dokument.

Lagring av registreringar och dokument kan ske i en molnlösning från tredje part, så länge bolaget beskriver rutinerna för hur lösningen hanterar registrering av transaktioner och lagring av bokföringsmaterial.

Regler för bokförare enligt den nya bokföringslagen

Även bokförare och andra som utför bokföringsarbete åt företag omfattas av de nya reglerna.

Om du använder ett specialutvecklat eller oregistrerat bokföringssystem träder reglerna i kraft senare. Det innebär att kraven för t.ex. aktiebolag (ApS) och publika aktiebolag (A/S) först kommer att gälla för det räkenskapsår som inleds den 1 januari 2025.

Du kan se hela schemat på Erhvervsstyrelsens webbplats.

Den nya bokföringslagen leder till ökad kontroll av bokföringsmaterial

Tidigare har Erhvervsstyrelsen endast granskat den inlämnade årsredovisningen. Med de nya reglerna kan myndigheten begära att få se detaljerat bokföringsmaterial. De kan även involvera revisorn i utredningen och begära ett utlåtande från denne.

Företag som inte följer reglerna får en erinran eller ett föreläggande, där vitesbeloppet beror på företagets omsättning. I extrema fall kan det även finnas möjlighet till tvångsupplösning av bolaget.

Minimikrav Tillkännagivanden

Bokföringslagen beskriver reglerna för bokföring i Danmark, som är viktiga att känna till om du driver ett företag.

Minimum Requirements Announcements beskriver riktlinjerna för hur ett företags skatterelaterade årsredovisning ska upprättas på ett korrekt sätt. Alla företag i Danmark omfattas av minimikraven, som faller under bokföringslagen.

Tillkännagivanden om minimikrav för små eller stora företag

Tillkännagivandena om minimikrav är uppdelade i två delar: en för små företag och en för stora företag. Meddelandet för stora företag har de strängaste och mest detaljerade reglerna för redovisning.

Om du är osäker på vilken Minimum Requirements Announcement du ska följa, bör du titta på ditt företags redovisningsklass.

Vilken är ditt företags redovisningsklass?

Danska företag klassificeras utifrån sin storlek i redovisningsklasserna A, B, C och D. Redovisningsklass A betecknar de minsta företagen där kraven är grundläggande regler för att upprätta räkenskaper. Omvänt är redovisningsklass D för de största företagen där det finns strängare regler.

Här finns mer specifik information om varje redovisningsklass:

- Redovisning Klass A

Omsättningens storlek är irrelevant, medan det personliga ansvaret är avgörande. Exempel kan vara enskild firma eller handelsbolag. - Redovisningsklass B

Det finns ett begränsat ansvar där man följer samma grundkrav som klass A med vissa ytterligare krav kompletterade. Exempel kan vara aktiebolag, ekonomiska stiftelser eller handelsbolag. - Redovisningsklass C

Bolag som inte faller under redovisningsklass A eller B och inte är statligt ägda aktiebolag eller börsnoterade bolag faller under redovisningsklass C. Här följer man samma regler som A och B, med tilläggskrav för C. - Redovisningsklass D

Detta gäller börsnoterade företag och statligt ägda aktiebolag (oavsett storlek). Här måste strikta regler följas.

För mer information om de olika kraven kan du besöka danska Erhvervsstyrelsens webbplats.

Vill du veta mer?

Vi på Acubiz kan hjälpa dig med digitaliseringen av ditt företags utläggshantering och integration med ditt företagskort och ekonomisystem. Läs mer om vad programvaruintegrationer är här, eller läs mer om integrationsalternativen med Acubiz.

Kontakta oss om du vill veta hur vi kan hjälpa ditt företag eller boka en kostnadsfri online-demo för att lära dig mer.